Michael Roberts tarafından yazılan aşağıdaki makale, Batı’daki mevcut ekonomik durum hakkındadır. Makalenin yazarı Michael Roberts, Marksist bir ekonomisttir. Roberts, The Long Depression: Marxism and The Global Crisis of Capitalism (Haymarket, 2016) isimli kitabının yazarıdır ve ‘’The Next Recession’’ isimli blogunda düzenli olarak yorumlar ve analizler yazar. Orijinali İngilizce olan 24 Temmuz tarihli makaleyi Global Politics adlı İsveççe siteden aldık- Odak Dergisi

Avrupa: Tuzağa düştü

Büyük ekonomiler, durgunluğa (resesyon) yaklaşıyorlar. Tabii eğer daha şimdiden durgunluğa girmemişlerse… Enflasyon, hali hazırda yine de yükselmeye devam ediyor. Satın Alma Yöneticileri Endeksleri (PMI’ler) olarak adlandırılan en son ticari faaliyet anketleri, hem Euro bölgesinin hem de ABD’nin şu anda daralma bölgesinde (yani 50’nin altındaki herhangi bir seviye) olduğunu gösteriyor. Temmuz ayında büyük ekonomiler için (hem imalat hem de hizmetleri bir araya getiren) bileşik PMI’ler şunları gösteriyor:

ABD 47,5 (daralma)

Eurobölgesi 49,4 (daralma)

Japonya 50, 6 (yavaşlayan genişleme)

Almanya 48, 0 (düşüş)

İngiltere 52,8 (yavaşlayan genişleme))

Avrupa’nın merkezinde sanayi üretimini ciddi şekilde zayıflatan, Rusya’nın enerji ithalatı üzerindeki yaptırımların etkisi göz önüne alındığında, Euro Bölgesi skoruna kimse şaşırmamalı (aşağıya bakınız). Almanya’nın sanayi üretimi üç ayı aşkın süredir daralıyor.

Büyük şok ABD’de yaşandı. ABD bileşik PMI endeksi de Haziran’da 52,3’ten şiddetli bir inişle daralarak Temmuz’da 47,5’e düştü. Bu, özel sektördeki üretim temposunun gerçek bir düşüsüne işaret ediyor. Bu düşüş hem üreticilerin hem de aracıların pandemin başladığı Mayıs 2020’dan beri en şiddetli düşüşü oldu. 2022 yılının ikinci yarısına girerken, ABD’nin ticari faaliyeti dibe dalıyor.

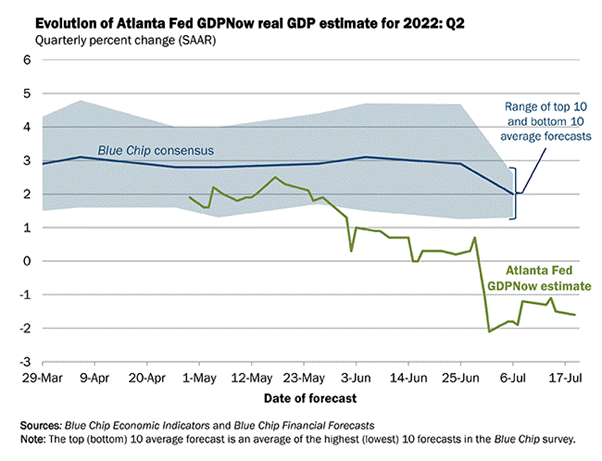

En son Atlanta Federal Rezerv Bankası’nın BNP NOW modeli gerçek GSYİH büyüme tahminine göre, Haziran’ndan itibaren üç ay içinde Amerika’nın ekonomisi yıllık bazda -1,6 oranında küçüldü. Bu da ilk çeyrekte -1,6 oranında benzer bir düşüşe denk geliyor. Bu tahmin gelecek hafta (makale 24 Temmuz’da yayınlanmış, bizim notumuz) onaylanırsa, ABD’nin teknik olarak ekonomik durgunluk içinde olduğu anlamına geliyor.

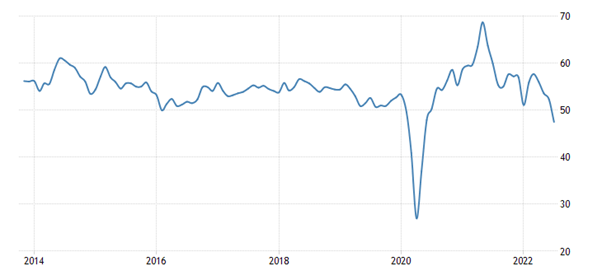

Bu iddiaya mevcut itiraz şudur: İşsizlik oranı tüm zamanların en düşük seviyelerine yakınken ve maaş bordroları yükselmeye devam ederken ABD ekonomisi nasıl resesyonda veya buna yakın olabilir? Ancak bu itiraz, en azından söylemek gerekirse, şüphelidir. Birincisi, ABD için iki istihdam ölçüsü vardır: bordro rakamları ve hane halkı anketi (iş sahibi hanelerin anketi). İkincisi şu anda birincisinin tam tersini gösteriyor, yani çalışan Amerikalıların sayısında bir düşüşü. Bu hanehalkı ölçüsünde, işgücü 164.376 milyondan 164.023 milyona gerileyerek daraldı ve katılım oranı (toplam çalışma çağındaki nüfusa kıyasla işte olanlar) beklenenden daha fazla bir düşüşle %62,2’ye düştü – aşağıdaki grafiğe bakınız.

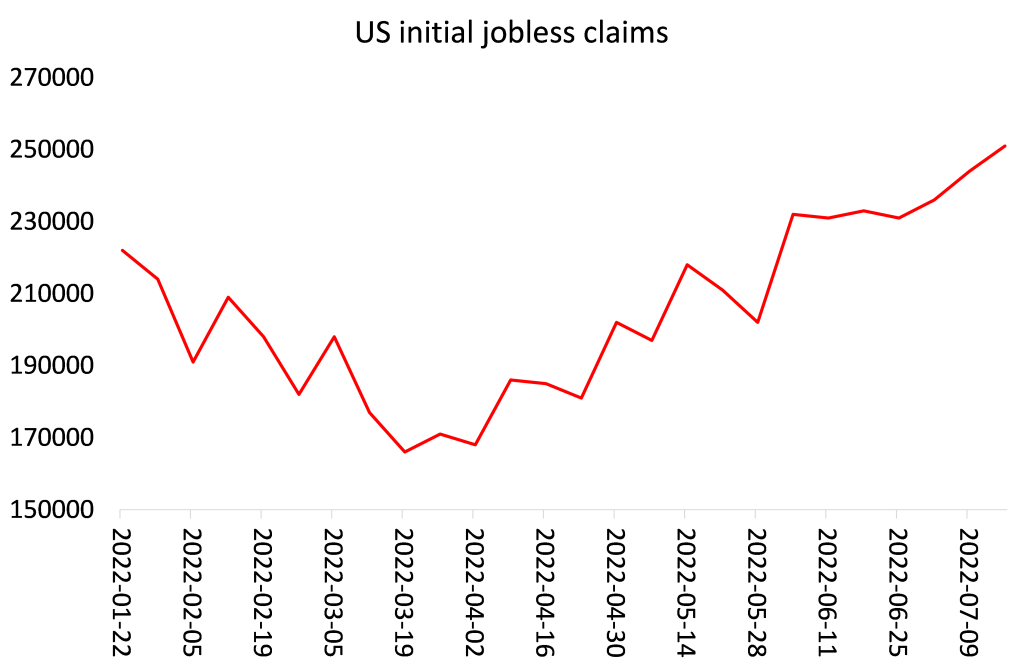

Ayrıca ilk işsiz başvuruları (işsiz olduğu için yardım başvurusu yapanların sayısı) şimdi sürekli artıyor.

Ve yeni iş ilanları (adına JOLTS deniliyor) sayısı zirveye ulaştı.

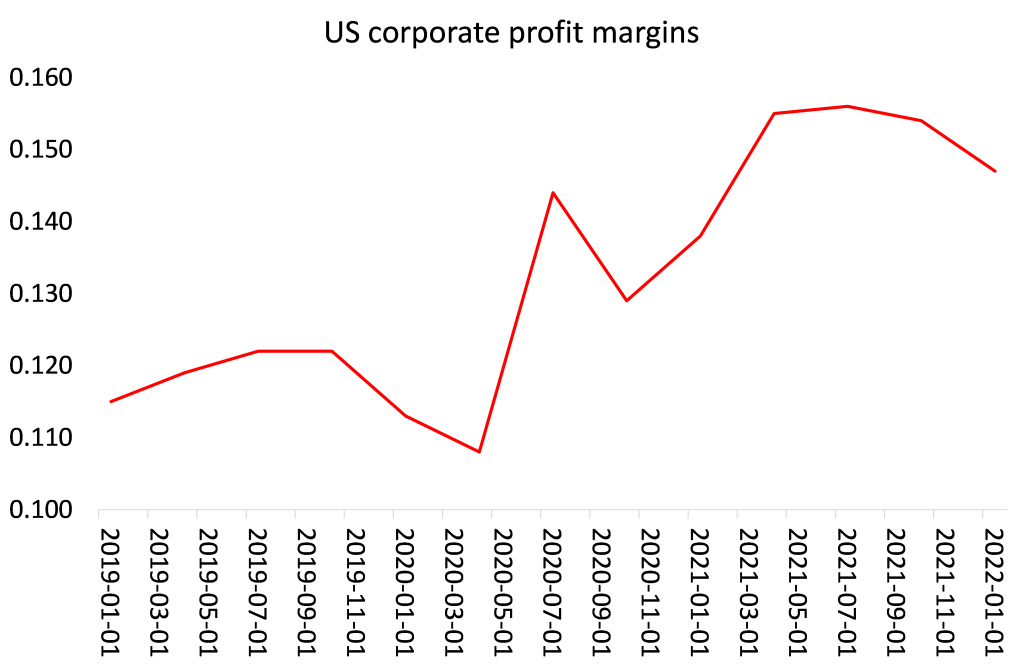

İkincisi, ve hepsinden önemlisi, işsizlik piyasadaki durgunluğun gecikmeli işaretidir. Öncü işaret, şirketlerin kârları ve şyatırımlarındaki hareketlerdir; ardından üretim ve ondan sonra da işsizlik gelir. Uğraş en son gelir çünkü o, şirketler daha fazla işgücü almaya (istihdama) son verdikleri ve kendi işgüçlerini azaltmaya başladıkları zaman artar. Ve bunu önce karlılık ve üretim düşmeye başladığı zaman yaparlar. Ve sonra tüm zamanların en yükseğine ulaştığında kar marjları düşmeye başlamıştır.

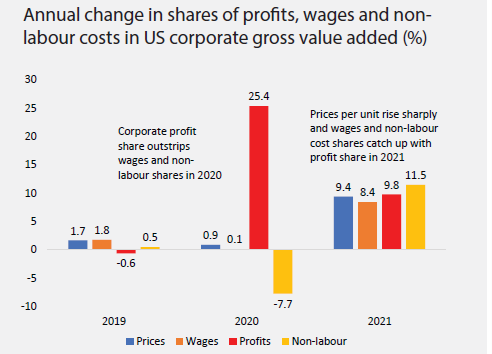

COVID çöküşü sırasında, kârlar ücretlere kıyasla keskin bir şekilde yükseldi, enflasyonu yükseltici rol oynadı ve enflasyondan kazanç sağladı. Artan bileşen maliyetleri ve zayıflayan talep nedeniyle kârlar sıkıştıkça bu durum şimdi değişmeye başlıyor.

Fakat gerçek bir düşüşün en ikna edici kanıtı, Avrupa’nın durumudur. Ve bunu destekleyen sadece ekonomik büyüme verileri değildir. Buna ek olarak, Rusya’nın doğalgaz ve petrol ithalatına uygulanan yaptırımlar başka yerlerden yapılan ithalatlarla yeterince karşılanamayacağından, Avrupa enerji üretimi ve ithalatında büyük bir sıkışıklıkla karşı karşıyadır.

Çok sayıda Alman üretcisi, enerji arzının kesilmesi durumunda üretimi tamamen durdurmak zorunda kalacakları konusunda uyarıyor. Almanya’nın en büyük amonyak üreticisinin direktörü ve önemli bir gübre ve dizel egzoz sıvısı tedarikçisi olan Petr Cingr, Rus gazına son verilmesinin yıkıcı sonuçları olacağı konusunda uyardı. ‘’Üretimi hemen durdurmak zorundayız’’ dedi, ‘’yüzden sıfıra’’! UBS analistlerine göre, kış için gaz sağlanamaması halinde, gelecek yılın sonuna kadar GSYİH yüzde 6 daralacak ve “derin bir durgunluk” yaşanacak. Almanya’nın Bundesbank’ı, Rusya’ya uygulanan ambargonun küresel tedarik zincirindeki orijinal şok etkisini iki buçuk kat ile artıracağı konusunda uyardı. Almanya’nın en büyük çelik üreticisi ThyssenKrupp, fırınlarını işletecek doğalgazın sağlanamaması halinde ‘’şirketlerimizin teknik zararları ve kapanmaları gözardı edilmemelidir’’ dedi.

Daha kötüsü ise, enflasyon çoğu Avrupa ekonomisinde hala yükselmektedir. Bu nedenle Avrupa Merkez Bankası (ECB), faiz oranlarını keskin bir şekilde yükseltmek için harekete geçmesi gerektiğine karar verdi. Geçen hafta politika faizini, beklenenden fazla, 50 baz puan (yüzde 0,5- bizim notumuz) artırarak, on yıldan beri ilk kez faizi pozitif bölgeye çekti. ‘Sayısal genişleme’ günlerinin yerini ‘niceliksel sıkılaştırma’ aldı.

Ama bu önlem, büyük ölçüde Rus enerjisine bağımlı olan İtalya gibi ülkeler için en kötü zamana geliyor. Geçen hafta, eski ECB başkanı ve teknokrat İtalya Başbakanı Mario Draghi, koalisyon hükümetindeki birçok parti desteğini geri çekince istifa etmek zorunda kaldı. Bazıları Ukrayna’ya askeri yardım desteğine karşı çıktıkları ve bazıları seçim kazanma şanslarını gördükleri içi bunu yaptın. İtalya, GSYİH’ya oranı çok yüksek bir kamu borcuna sahip.

Şimdiye kadar, bu borcu ödemenin faiz maliyetleri düşüktü çünkü faiz oranları Euro bölgesi hükümetlerine milyarlarca dolar kredi sağlayan ECB tarafından düşük tutuldu. Ancak şimdi faizler yükseliyor ve İtalyan devlet tahvili yatırımcıları İtalya gibi etkili bir hükümeti olmayan bir ülkenin bu borçları ödemekte zorlanabileceğinden endişe ediyorlar. Böylece İtalya’nın on yıllık tahvillerinin kazancı sert bir şekilde yüzde 3,5’in üzerine yükseldi. İtalya’da hükümetin düşmesi, ekonomik büyümeyi teşvik etmek için gelecek yıl İtalya’ya gitmesi beklenen AB’nin Covid kurtarma fonlarından milyarlarca avronun dağıtımını da tehdit ediyor.

Böylece Avrupa ekonomisi, ECB’nin enflasyonu kontrol etmek için faiz oranlarını yükseltmesiyle birlikte düşüyor. Daha önceki paylaşımımda açıkladığım gibi, zayıf arz, zayıf üretkenlik ve Ukrayna’daki savaş sebebiyle yükselen enflasyonu kontrol etmek için faiz oranlarını yükseltmek, gerilemeyi kışkırtmaktan başka işe yaramayacaktır.

ECB, tahvil fiyatları düşerse İtalya gibi hükümetlere dağıtacağı yeni bir kredi türü olan TPI’yı devreye sokarak şimdi umutsuz tedbire başvurdu. Ancak bu ECB’nin İtalya’nın vergi harcamaları için sınırsız fon sağlayacağı anlamına gelecektir ki, muhtemelen Euro Bölgesi için tüm Maastricht kurallarına aykırı olacaktır ve asla kullanılamaz.

ECB, bir analizcinin ’’kabus senaryosu’’ diye adlandırdığı şeye yakalandı. Brüksel merkezli Bruegel ekonomik düşünce kuruluşunun Başkan Yardımcısı Maria Demertzis, “Önümüzdeki risk, enerji krizi nedeniyle euro bölgesinin resesyona girmesidir. Enflasyon düşmezse ECN faizleri artırmaya devam edecektir.” dedi. ABD yatırım bankası Evercore’da Politika ve Merkez Bankası Stratejisi Başkanı Krishna Guha şunları söyledi: “Silahlaştırılmış Rus doğalgazından kaynaklanan dev bir stagflasyon şoku ile İtalya’daki siyasi krizin birleşimi, ECB için dehşet bir fırtına demektir.

{kind=link}